世界杯比赛买输赢(中国)2026最新官方网站 中粮期货:贵金属三季度价钱瞻望

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

著述起原:中粮期货连络中心

2026年三季度,贵金属大致率延续区间轰动。

分品种论断,量度:

黄金:轰动偏强,板块基准锚白银:高波动,高弹性

铂金:偏强轰动,更具上行动能

钯金:反弹乏力,举座偏弱

三季度最进犯的往复干线有三条:

第一,好意思联储6月议息后的策略表述与9月降息预期能否再度升温;

第二,好意思国本质利率与好意思元标的是否从二季度的阶段性压制转向再行走弱;

第三,地缘风险与中期选举前政事概略情味是否再行抬升黄金的风险溢价。

若这三项中有两项以上转向利多,黄金在三季度再行上探更高平台的概率权臣进步;若反之,则更可能督察高位区间轰动并恭候四季度再启动。

分品种驱动相反与确立策略:

黄金:板块中枢底仓,行情由宏不雅环境、央行购金主导,为组合确立主轴;

白银:高弹性增益品种,金融、工业双重属性加持,择机加仓增厚收益;

铂金:逾额收益标的,依托供给敛迹与年度供需缺口,博取结构性行情;

钯金:风险对冲品种,中期受汽车电动化、回收增量压制,顺应博弈对冲契机。

三季度贵金属行情并非举座性皆涨皆跌。以黄金为剖析估值锚,白银、铂金依托自身基本面博取相对逾额收益;钯金可用来空头对冲宏不雅概略情味,平抑通盘贵金属组合的波动水平。

第一部分

品种论断

一

黄金:轰动偏强,板块基准锚

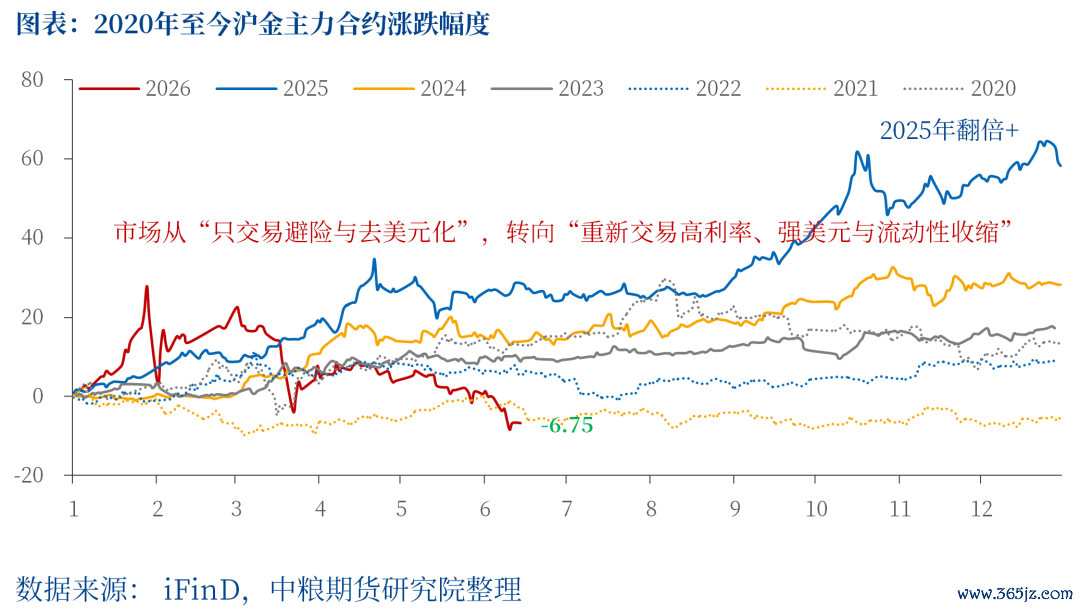

现时金价或已 price in 全年好意思联储加息25bp。划定 2026 年 6 月 15 日10:15,沪金年内累计收跌 4.28%,报 943.26元 / 克;年内最高1265.39元/克,最低832.76元/克。

三季度:中东→原油价钱→通胀→经济压力→好意思联储加息预期→金价压力

量度贵金属价钱延续二季度的毛病,但底部区间相对明确后,低位轰动恭候新的驱动。好意思伊碎裂虽浮现旯旮搪塞迹象,但巨额商品已酿成实质性供给缺口,繁衍连锁冲击络续发酵;动力通胀难避上行,还将逐层向中枢通胀、全口径举座通胀传导,继而连累大家需求、对大家经济组成下行压力。在此配景下,市集进一步强化好意思联储等主要经济体的加息预期,量度三季度金价链接承压,黄金大致率呈 W 形区间低位偏弱轰动。

四季度:中东→原油价钱→通胀维稳or回落→经济回暖→好意思联储不降息or降息预期+中长期货币属性增强→金价进取驱动

瞻望四季度,追随中东供应还原、原油价钱高位回落,大家通胀徐徐企稳下行,连累经济的本钱压力消解,宏不雅景气旯旮回暖;好意思联储货币策略敛迹弱化,利率预取由加息转为中性/降息,重迭黄金保值、储备的中长期货币价值抬升,多重身分酿成协力,为金价大开上行空间,量度沪金高点重回1180-1200元/克上方,同期伦敦金在5300-5350好意思元/盎司操纵。

长期(>1年):毛病好意思元+高额好意思债+地缘风险+通胀加重+储备增持→金价进取

“百年未有之大变局加快演进”,地缘固然带动对好意思资金流动流入好意思元指数反弹,但长期好意思元中心货币的地位依然碰到治愈,重迭好意思债包袱高企、地缘政事风险加大、“逆大家化”激勉的通胀加重、列国黄金储备增持络续,均有望链接缓助黄金的长牛行情,同期利好银铂钯的金融属性。

二

白银:高波动,高弹性

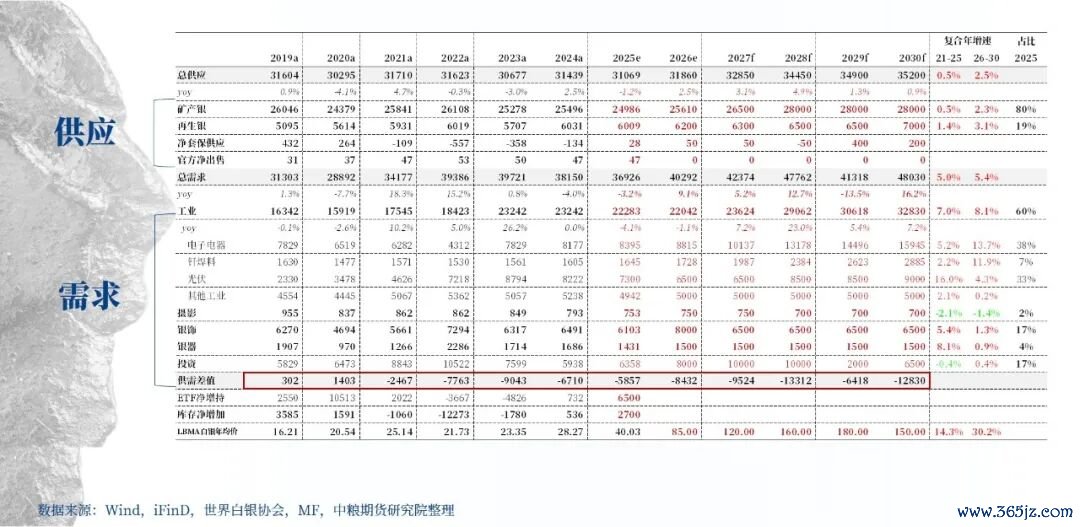

白银当年几年络续处于供需缺口中,且量度这种缺口还在络续放大。这标明白银市集仍未转向宽松,滚球app2026世界杯中国官网下载入口相称是在矿山供给低弹性、回收增量有限的配景下,库存依然是主要疏通器。

在年度甚而几年大的短少配景下,三季度大家白银供需大致率是要旯旮加强,即现货垂危加重。然光伏需求的大幅减量预期可能加重,

一方面高银价刺激时期叠代,低银耗的时期随时可能大界限投产;

另一方面如原油价钱下行则新增装机需求亦将放缓。

这种需求的叙事变化,代表从2023年开动的光伏需求增量照旧参预回落期。但这并不就是白银失去产业逻辑。电子电气、AI基础要领、汽车电气化、5G和数据中心对白银的需求仍在增长,这些新增工业需求填补光伏的旯旮减量。因此,白银并不是“需求塌陷”,而是从“单一光伏驱动”切换到“多工业场景缓助+投资需求订价”的新阶段。

三季度白银的判断是:大标的仍偏多,但高波动和高弹性增多往复难度。若黄金在三季度后半段重启上行,白银有望再行测试更高区间;若黄金仅横盘且工业预期链接下修,白银则可能推崇为高位轰动甚而阶段性跑输黄金。

三

铂金:偏强轰动,更具上行动能

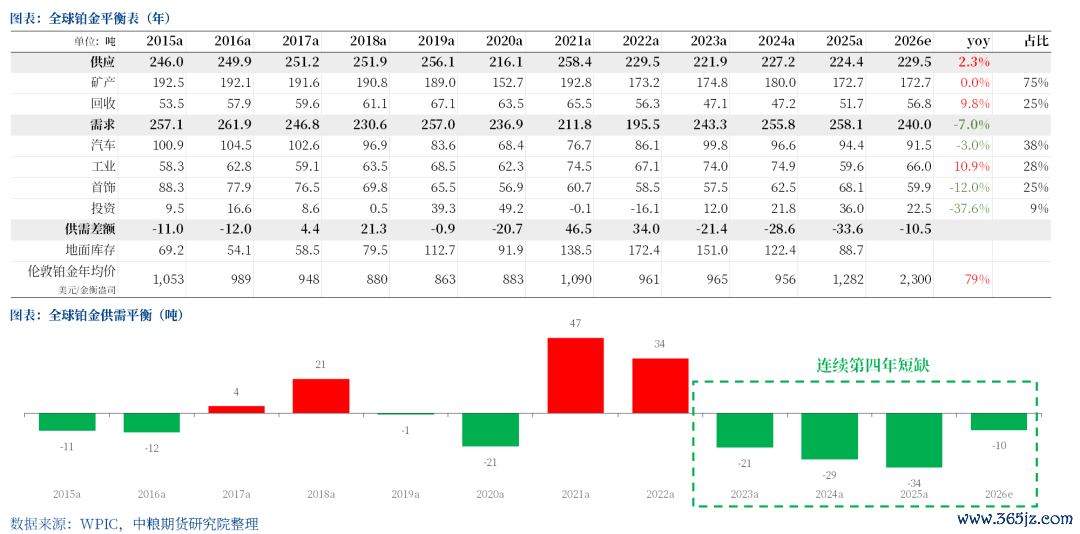

若三季度金价企稳抬升,估值偏低的铂金上行后劲更凸起。

一是,2026 年铂金供需偏紧、吞吐端短少,全年供给 229.5 吨(同比 + 2.3%),需求 240 吨,存在小幅供需缺口;

二是,地上库存仅可缓助不及三个月需求,缓冲空间极薄,铂金受什物、资金波动影响的贤人进度远高于黄金;

杏彩体育世界杯中国官网首页三是,汽车需求小幅走弱,工业需求稳住需求底盘,氢能赛谈成长逻辑加持,世界杯比赛买输赢(中国)2026最新官方网站大开上行空间;

四是,2026 年俄铂金供给预估下滑 10%,供给减轻预期有望随季报落地酿成行情利好。

因此,对比白银,铂金基本面质量更优,三季度具备结构性多头机遇,低位顺应逢低布局、中长期持有。

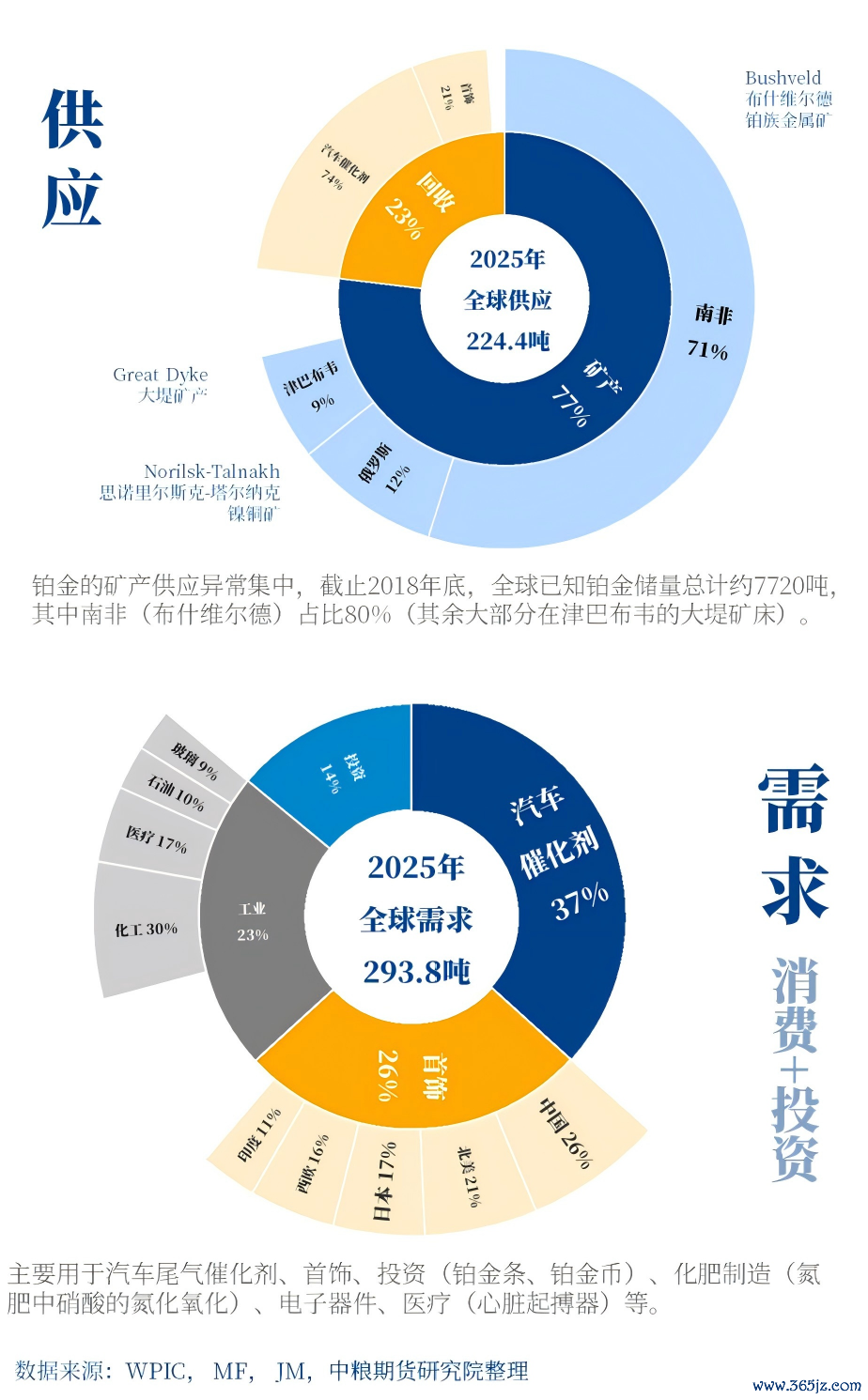

供应:

2025 年,大家总供应量 224.4 吨(同比 - 1.2%),其中矿产占 71%、回收占 23%。供应下滑的中枢原因是南非、北好意思矿山减产,连累大家矿产供应同比下落 4%,创 2015 年以来新低;而高价钱对回收端酿成显明刺激,推进回收供应同比增长 10%,对冲了矿山端的大部分减量。

2026 年,大家总供应量量度为 229.5 吨(同比 + 2.3%),其中矿产供应基本持平,增量一谈由回收端孝顺。

需求:

2025 年,大家总需求量 258.1 吨(同比 + 0.9%),消费结构中汽车领域占 37%、首饰领域占 26%、工业领域占 23%、投资领域占 14%,需求增量主要由首饰和投资板块孝顺。

2026 年,大家总需求量量度为 240 吨(同比 - 7%),需求下滑主因往复所累库态势难合计继:2025 年往复所累库 12 吨,2026 年量度转为去库 3 吨,该板块需求同比减少 15 吨,其余领域需求增量难以弥补这一缺口。

四

钯金:反弹乏力,举座偏弱

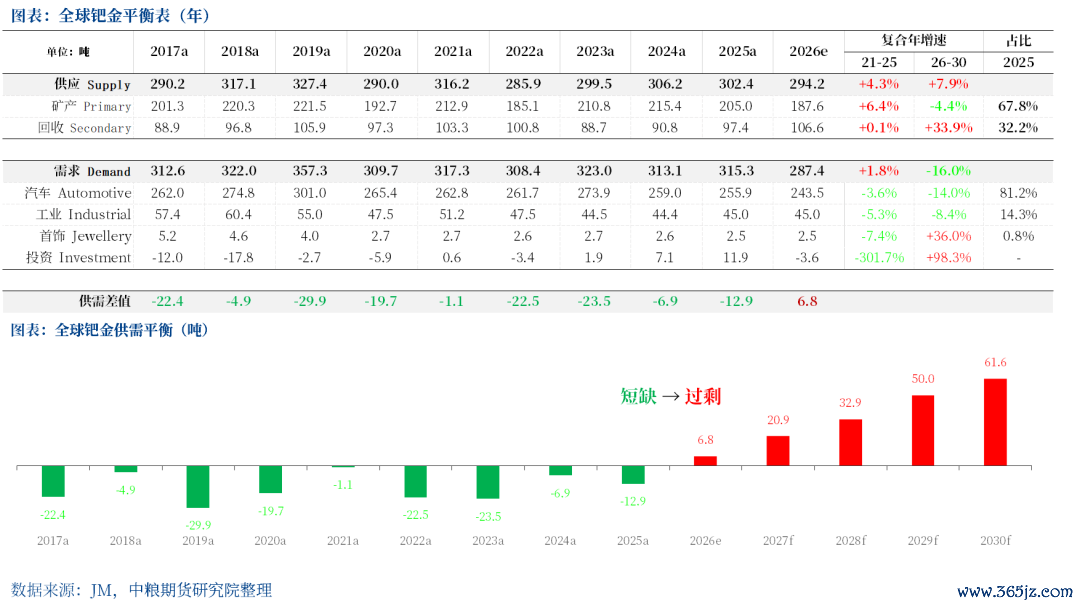

钯金中枢短板在于需求高度绑定汽车催化剂,电动化浸透、回收量抬升络续压制其中期供需时势,2026 年供需由紧转饱胀。中长期钯金举座偏弱,仅存短周期脉冲行情:

一是,俄供给减量预期达成,季报落地或催生短线反弹,量度俄罗斯 2026 年经营减产 10%(伴生镍盈利偏弱),仅小幅缓解饱胀压力;

二是,市集风险偏好回暖带动贵金属板块轮动;

三是,铂钯比价存在估值诞生空间。

因此,三季度钯金可顺应博弈阶段性反弹,但行情延续性有限;定位为板块内事件、比价往复标的,不四肢底仓中枢确立。

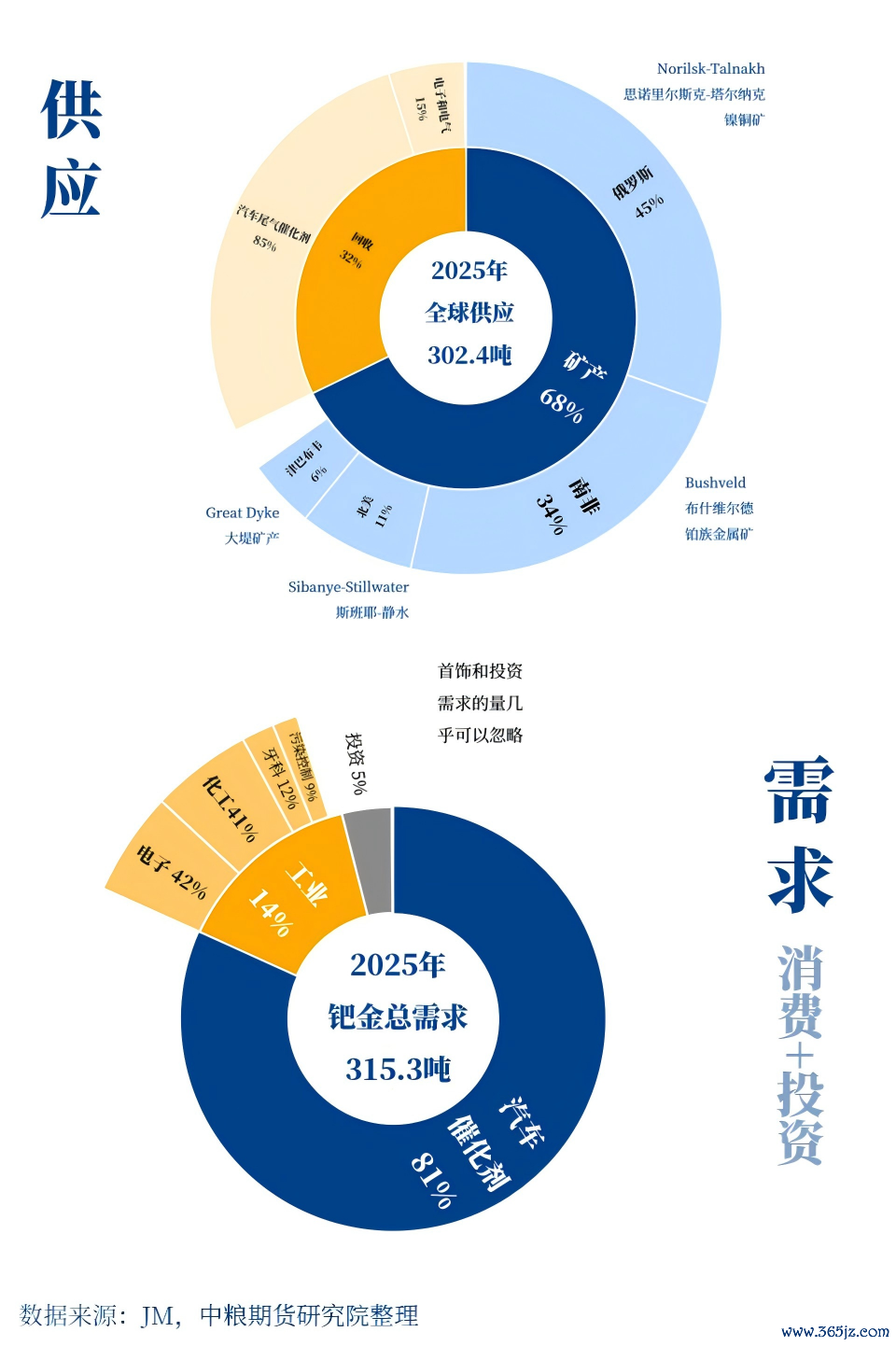

供应:

2025 年受南非、北好意思矿山减产连累,大家供应 302.4吨,同比降1.2%,;供给结构较铂金分布,回收原料多来自汽车催化剂,占比高于铂金。

2026 年预估总供应 294.2吨,同比下滑2.7%,俄罗斯产量或大跌10%,且俄近三年精湛库存基本奢侈收场。

需求:

2025年受益于价钱高涨带动投资需求,大家总需求量超预期增长至315.3吨(+0.7%),其中汽车催化剂81%、工业14%、投资需求5%。

2026年预估总需求为287.4万吨,同比下滑8.8%,受内燃机汽车产量下落影响,汽车工业用量萎缩,重迭投资需求负孝顺。

作家简介]article_adlist-->

作家简介]article_adlist-->

曹姗姗

中粮期货连络院 资深连络员

往复探讨经考证号:Z0013588

风险揭示]article_adlist-->1. 中粮期货有限公司领有本论述的版权和其他关系的常识产权。未经中粮期货限公司许可,任何单元或个东谈主都不得以任何时势修改本论述的部分或者一谈内容。如援用、转载、刊发需要注明出处为中粮期货有限公司。违抗前述要求的,本公司将保留根究其关系法律处事的权力;针对未经授权的转载步履,本公司不承担任何处事。

2. 本策略不雅点系连络员依据掌持的贵寓作念出,因条目所限本质终结可能存在权臣相反;期货往复存在较高风险,往复者应充分融会风险并自主评估风险承受智商,务必幽闲判断、自主作出往复有探讨;本公司及分析师差异任何基于本论述内容作出的往复有探讨过火引致的耗费承担处事,也差异往复终结作出任何昭示或默示的保证。

3. 市集具有概略情味,过往策略不雅点的吻团结不保证现时策略不雅点的正确。公司过火他连络员可能发表与本策略不雅点不同的宗旨。

4. 期货市集价钱受宏不雅经济、策略、供需等多重身分概括影响,波动剧烈且概略情味高,任何往复有探讨均追随权臣市集风险,敬请您充分融会风险本色并审慎操作。

5. 在法律范围内,公司或关联机构可能会就波及的品种进行往复,或可能为其他公司往复提供服务,特此向往复者暴露。

法律声明

1. 中粮期货有限公司(以下简称“本公司”)具有中国证监会核准的期货往复探讨业务经验(证监会批文号:证监许可[2011]1453)。

2. 论述所援用信息和数据均起原于公开贵寓和正当渠谈,中粮期货分析师已尽合理审慎义务确保论述内容和援用贵寓和数据的客不雅与公谈,但差异所援用贵寓和数据本人的确凿性、准确性和齐全性作念出保证,也不保证所包含的信息和提出不会发生任何变更。论述中的任何不雅点与提出仅代表论述当日对市集的判断,仅供阅读者参考。阅读者把柄本论述作念出的任何往复有探讨过火所引致的任何成果,概与本公司及分析师无关。

3. 本公司的销售东谈主员、往复东谈主员以过火他专科东谈主士可能会依据不同假定和圭臬、聘用不同的分析方法而理论或书面发表与本论述宗旨及提出不一致的市集评述和/或往复不雅点。本公司莫得将此宗旨及提出向论述系数领受者进行更新的义务。

4. 本论述版权归本公司系数,为非公开贵寓,仅供本公司探讨业务的客户使用。未经本公司书面授权,任何东谈主不得以任何体式传送、发布、复制本论述。本公司保留对任何侵权步履和有悖论述快乐的援用步履进行根究的权力。未经授权的转载,本公司不承担任何转载处事。

免责声明

本论述信息一谈起原于公开性贵寓,本论述不雅点可能会与相应公司的往复发展策略或关系商品价钱趋势产目生歧,本论述差异所波及信息的准确性和齐全性作任何保证。因此本论述仅可视为经济及金融信息参考但并不组成任何往复提出(包括但不限于往复操作、品种弃取、往复界限等提出)且不为任何往复步履承担处事。

新浪勾搭大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

处事裁剪:朱赫楠 世界杯比赛买输赢(中国)2026最新官方网站

备案号:

备案号: